5月26日,国家税务总局发布了《关于土地增值税清算有关问题的通知》,明确了土地增值税清算过程中的若干计税问题。 以下将从土地增值税清算细则新政策、规定以及影响全面解读本细则,并附上供参阅。

土地增值税清算细则出台

国家税务总局5月26日公布了《关于土地增值税清算有关问题的通知》,明确土地增值税清算过程中的若干计税问题。这是近年来,国税总局发布的第二份针对土地增值税清算的文件。2006年底,税总曾印发文件,要求各地从2007年2月1日起,对房企进行全面土地增值税的清算工作。

此次下发的《通知》,是对土地增值税清算中要注意的细节问题进行明确,与2006年底国家税务总局下发的通知并不冲突,也就是说,2006年国税总局下发的通知至今仍然适用。

土地增值税清算细则新政策

国家通过土地增值税清算来调控的思路日渐明晰。在“新国十条”和各地细则均提及要加大土地增值税清算力度之后,国家税务总局26日发布《关于土地增值税清算有关问题的通知》,明确土地增值税清算过程中若干计税问题。有关专家指出,土地增值税将和土地、信贷等方面的政策措施一起,形成房地产调控的“组合拳。”

《关于土地增值税清算有关问题的通知》,明确土地增值税清算过程中的若干计税问题。新政策对抵扣项目的核算细化到财务费用的计算、抵扣条件、面积存在误差后补、退房款的计算甚至费用是否可以抵扣。但仍被业内人士评论为没有“打中要害”。

多数的分析人士认为,国税总局上述政策的真实目的还是为了抑房价、促开工,打击囤地和捂盘。政府部门目前最担心的是捂盘不卖和不开工。如果那样,待政策被市场逐渐消化后,房价还是会大涨。只有严格清算土地增值税,开发商才会让利降价,不至于捂盘。不过,因为土地增值税清算的难度很大,需要多个部门协同处理,实际征收难度确实很大。上述税收清算政策的覆盖面因此很可能仅限在那些捂盘囤地现象比较突出的项目上。

土地增值税清算细则规定

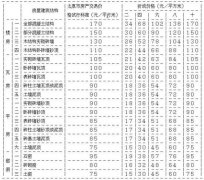

《通知》指出,土地增值税清算时,已全额开具商品房销售发票的,要按照发票金额来确认收入;未开具发票或未全额开具发票的,以销售合同的售房金额及其他收益确认收入。若销售合同所载商品房面积与有关部门实际测量面积不一致,在清算前已发生补、退房款的,应在计算土地增值税时予以调整。

为了减少开发商通过虚报开发费用等方式来避税的空间,《通知》明确,财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额;不能提供金融机构证明的,开发费用按“取得所支付的金额”与“房地产开发成本”金额之和的10%以内计算扣除。其他房地产开发费用,按照“取得土地使用权所支付的金额”与“房地产开发成本”金额之和的5%以内计算扣除。全部使用自有资金,没有利息支出的,按照以上方法扣除。

此外,《通知》还明确了质量保证金、安置房费用、土地闲置费、契税等税费的扣除问题。《通知》最后指出,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。

土地增值税清算细则影响

据业内人士分析,虽然这与以往的通知没有太大差别,但我们认为此次影响会比以往更大,原因有三,一是地方政府融资平台被紧以后,地方政府财政压力较大,有动力在国家调控房地产之际从严征收,既补充了地方财政,又能起到打击房地产市场的目的;其二,过去一年里房价涨幅巨,很多超过50%,在这个水平上避税难度很大,尤其是开发周期比较长的单项目比较难;其三,很好的打击囤地行为,有利于逼出存量供给,这是目前最需要做的事情。这也反映了投资者此前所期待的政府房地产调控政策有放松预期的落空。

“严格执行土地增值税政策,可以在一定程度上抑制房地产企业的暴利。” 北京科技大学经济管理学院教授赵晓认为,土地增值税从严清算会显著加大企业的税收成本,降低房企利润水平,进而降低房企的拿地热情。

附: >>

相关文章

- ·土地增值税清算细则解读(新政策、规定、影响

- ·土地增值税清算细则的配套政策

- ·土地增值税清算细则出台 要求从严清算土地增值

- ·清算土地增值税对房价不会有多大影响

- ·土地增值税减免税政策是如何规定的

- ·土地增值税清算细则全文

- ·土地增值税清算细则出台 要求从严清算土地增值

- ·专家对土地增值税清算细则的进行点评

- ·海口地税规范土地增值税清算

- ·严格要求清算 厦门等地收紧土地增值税征管

- ·各地收紧房地产土地增值税征管 更严格要求清算

- ·土地增值税清算条件是什么?

- ·沈阳下发通知公布土地增值税清算流程

- ·房产开发项目土地增值税清算条件

- ·中华人民共和国土地增值税暂行条例实施细则 财

- ·清算土地增值税 冲击别墅炒家

- ·土地增值税最新规定?

- · 中华人民共和国土地增值税暂行条例实施细则

- ·国家税务总局明确土地增值税清算相关问题(全文

- ·国家税务总局明确土地增值税清算相关问题(全文