为培育和发展住房二级市场,促进住房消费,加快住房建设,带动国民经济持续快速健康发展,根据国家关于加快城镇住宅建设、把住宅业培育成新的消费热点和新的经济增长点的精神,现就促进我省城镇住房二级市场发展若干税费政策作如下规定:

一、居民个人将已购公房(包括、经济适用住房、集资建的住房)或私有住房出售,按其转让收入全额依5%综合征收率缴纳税费。综合征收率包括地方税务局系统负责征收的营业税、教育费附加、社会事业发展费、基础设施建设附加费、城市维护建设税、、个人所得税。具体各税费分拆比例由省财政厅、省地税局根据财政体制和税收政策研究确定。印花税仍按现行税收政策规定缴纳。

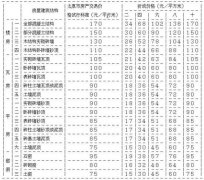

个人住房二级市场的交易监证费按0.8%收取。契税按3%征收,其中50%向纳税人收取,另外50%由同级财政部门贴费。

二、居民个人之间相互置换住房,双方按实际市场价进行结算的,仅就取得交换差价收入的一方按差价收入依5%综合征收率缴纳税费。双方结算价格明显偏低的,主管税务机关应按房地产评估价核定差价依5%综合征收率计算征税。

三、居民个人将已购公有住房或私有住房出售后再购新房的,在现有住房出售办理产权过户时,填写《个人住房换购登记表》,以其转让收入依5%综合征收率交纳税收保证金。在出售住房一年内再购新房的,凭《个人住房换购登记表》、、购房发票、纳税保证金凭证等向主管税务机关申请退还已交纳税保证金。若购房金额大于或等于原住房转让收入的,应全额退还纳税保证金;若购房金额小于原住房转让收入的,按购房金额与原住房转让收入的比例计算退还部分纳税保证金,余额作为税款缴纳入库。出售住房后一年内未购新房的居民个人不再享受退还纳税保证金的税收优惠,主管税务机关应将其纳税保证金转作该居民个人出售住房应征税款入库。

居民先购买住房且在一年内将已购公房或私有住房出售的,其税费交纳比照上款执行。

四、住房二级市场地方税收由主管税务机关根据省政府办公厅闽政办〔1996〕57号《福建省人民政府办公厅转发省地税局关于〈福建省地方税(费)款委托代征管理暂行办法的通知〉》和有关税收政策规定实行委托代征或代扣代缴,税务机关按规定支付代征税金手续费。代征单位按规定收取的纳税保证金,应填开《纳税保证金收据》,存入主管税务机关设置的专用帐户,不得挪作他用。居民个人按规定缴纳税费或纳税保证金后,方可办理住房产权过户手续。

住房二级市场应征收的契税和住房交易监证费的具体征收办法,由省财政厅和省建委分别制定下达。

本通知先在福州市试行,执行时间暂定为1999年1月1日至2000年12月31日。

相关文章

- ·福建省人民政府关于加快发展住房二级市场的通

- ·福建省人民政府关于调整房地产市场发展若干税

- ·关于促进房地产市场稳定健康发展的若干意见

- ·关于促进房地产市场稳定健康发展的若干意见(

- ·关于促进房地产市场稳定健康发展的若干意见(

- ·关于促进房地产市场稳定健康发展的若干意见(

- ·关于促进房地产市场稳定健康发展的若干意见(

- ·关于促进房地产市场稳定健康发展的若干意见(一

- ·苏州促进房地产市场健康稳定发展的若干意见

- ·关于促进我市房地产市场发展的若干规定

- ·福建出台政策:首购普通自住房者有望拿财政补

- ·加强市场监管 维护市场秩序 促进经济发展

- ·福建省人民政府关于进一步做好促进就业工作的

- ·福建省用足社保补贴政策促就业

- ·福建省固体废物污染环境防治若干规定

- ·福建省发展和改革委员会关于产品全部直接出口

- ·福建省发展和改革委员会关于办理鼓励类外商投

- ·促进经济持续发展的涉外税收政策研究

- ·关于加快福建省电子商务发展的实施意见

- ·中央“关于促进农民增加收入若干政策的意见”