经市政府第13次常务会议讨论通过,现予发布施行。

第一条 为规范已购公有住房和经济适用住房上市交易行为,推动住房商品化、社会化进程,根据国家和省有关规定,结合本市实际,制定本办法。

第二条 本办法所称已购公有住房和经济适用住房上市交易,是指城镇居民按房改政策已购买的公有住房和按政府指导价购买的经济适用住房依照本办法转让、出租、抵押。

本办法所称经济适用住房包括安居工程住房和集资合作建设的住房。

第三条 凡在本市行政区域内,已购公有住房和经济适用住房上市交易的,均适用本办法。

第四条 市、县人民政府房产管理部门主管本行政区域内已购公有住房和经济适用住房上市交易管理工作。

区房产管理部门负责市房产管理部门委托的已购公有住房和经济适用住房上市交易管理工作。

第五条 符合下列条件之一的已购公有住房和经济适用住房可以上市交易:

(一)职工以标准价购买的公有住房住满五年的;

(二)职工以成本价购买的公有住房;

(三)职工1993年按政府有关政策规定购买的公有住房、以标准价购买的公有住房未满五年的,已按《淄博市职工购房由部分产权向全部产权过渡办法》过渡为成本价的;

(四)按政府指导价购买的经济适用住房。

第六条 符合本办法第五条规定的房屋所有权人,应当持房屋所有权证,到部门办理国有土地使用手续,土地管理部门应当在15日内颁发国有,如遇特殊情况可延长至30日。

第七条 已购公有住房和经济适用住房有下列情况之一的,不得上市交易:

(一)未取得《房屋所有权证》和《国有土地使用证》的;

(二)已列入拆迁公告范围且户籍已被冻结的;

(三)擅自改变房屋使用性质的;

(四)对住房制度改革中违法、违纪行为未进行处理的;

(五)国家、省、市规定其他不得上市交易的。

第八条 已购公有住房和经济适用住房上市交易,当事人应当向房产管理部门提出申请,并提交下列材料:

(一)职工已购公有住房或经济适用住房上市交易申请表;

(二)《房屋所有权证》和《国有土地使用证》;

(三)已购公有住房或经济适用住房上市交易合同;

(四)身份证或者其他有效身份证件;

(五)同住成年人同意上市交易的书面意见。

已购公有住房上市转让时,由房产交易管理部门书面通知原产权单位。原产权单位在接到通知之日起15日内出具是否按市场价格购买的书面意见,在规定的时间内未出具书面意见的,视为放弃优先购买权。

第九条 房产管理部门对已购公有住房或经济适用住房上市交易申请进行审核,并自收到申请之日起15日内作出是否准予上市交易的书面答复。

第十条 经房产管理部门审核,准予上市交易的,当事人应当向房产管理部门申请办理房屋所有权转移登记手续,并凭变更后的房屋所有权证书向土地管理部门办理变更手续。

第十一条 已购公有住房和经济适用住房上市交易应当按下列规定免征或缴纳有关税费:

(一)购买并居住超过一年的已购公有住房和经济适用住房,销售时免征营业税、城市维护建设税和教育费附加;购买后居住不足一年的,销售时按销售价减去购入原价后的差额计征营业税、城市维护建设税和教育费附加。已购公有住房和经济适用住房转让时,暂免征收,契税暂减半征收;

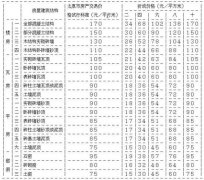

(二)已购公有住房和经济适用住房上市出售时,由购房者按所购买的已购公有住房或经济适用住房座落位置的标定地价的10%缴纳或相当于土地出让金的价款。土地出让金按规定全额上交同级财政;相当于土地出让金的价款和所得收益,已购公有住房原产权属行政机关的全额上交同级财政;属事业单位的50%上交同级财政,50%返还事业单位;属企业的,全额返还企业;

(三)已购公有住房和经济适用住房上市出售的,其交易服务费按成交价的0.4%收取,由买卖双方分担;赠予他人的,其交易服务费按评估价的0.4%收取,由受赠予人负担;出租或抵押的,其交易服务费标准按租金收入或抵押房产评估价的0.3%收取,由出租人或抵押人负担。

第十二条 上交财政的相当于土地出让金的价款和所得收益,按已购住房原产权单位的财务隶属关系和财政体制,上交同级财政,专项用于住房补贴;返还给企业和事业单位的相当于土地出让金的价款和所得收益,分别纳入企业和单位住房基金管理,专项用于住房补贴。

第十三条 已购公有住房和经济适用住房超过住房面积标准部分,已按市场价购买的,上市出售时该超标部分免缴国有土地出让金或相当于土地出让金的价款。

第十四条 已购公有住房和经济适用住房上市交易,当事人应如实申报成交价格,不得隐报瞒报。如实申报成交价格的,按成交价格征收有关税费;当事人申报的合同成交价格明显低于市场价格的,应到具有房、地产评估资质的房、地产评估机构进行评估,并按评估价格征收有关税费。

第十五条 以房改成本价购买或已过渡为成本价的公有住房和经济适用住房上市交易后,其收益在依法缴纳各项税费后全部归职工个人所有。

第十六条 以房改标准价购买的公有住房上市交易后,其收益扣除各种应交税费后与购房时的标准价(不扣除购房时的各种折扣)之差,即增值部分,按产权比例分成。

以标准价购买的公有住房,若购房时超标部分已按市场价购买,超标部分的增值全部归购房职工个人所有。

第十七条 已购公有住房上市转让后,原提取的住房维修基金转移到新房主名下,其利息长期用于该住房公用部位的维修。本办法实施后,单位出售公有住房时,统一按实际售房款的25%提取住房维修基金。

第十八条 已购公有住房和经济适用住房上市交易后,原产权人及其配偶不得购买经济适用房、安居房等享受政府优惠政策的住房,不得参加集资、合作建房。

第十九条 违反本办法规定的,由房产、土地等行政管理部门依法予以处罚。

第二十条 房产、土地等行政管理部门工作人员玩忽职守、滥用职权、徇私舞弊、贪污受贿的,依法给予行政处分;情节严重、构成犯罪的,依法追究刑事责任。

第二十一条 本办法自发布之日起施行。

相关文章

- ·临沂市已购公有住房和经济适用住房上市交易管

- ·安阳市已购公有住房和经济适用住房上市交易管

- ·福建省已购公有住房和经济适用住房上市交易管

- ·海口市已购公有住房和经济适用住房上市交易暂

- ·已购公有住房和经济适用住房上市出售土地出让

- ·已购公有住房和经济适用住房上市出售土地出让

- ·已购公有住房和经济适用住房上市出售管理暂行

- ·已购公有住房和经济适用住房上市出售管理暂行

- ·威海市市区房改房和经济适用住房上市交易管理

- ·呼和浩特市已购公有住房和经济适用住房上市交

- ·淄博市人民政府印发关于加快经济适用住房建设

- ·长沙市个人所购公有住房上市交易试行办法

- ·山东省职工所购公有住房上市交易管理暂行办法

- ·广西壮族自治区已购公有住房上市交易暂行办法

- ·淄博市人民政府关于印发《淄博市出售公有住房

- ·北京市物价局财政局关于经济适用住房减半收取

- ·廉租房、经济适用房和住房租赁获得税收优惠政

- ·廉租房、经济适用房和住房租赁获得税收优惠政

- ·财政部、国家税务总局关于廉租住房经济适用住

- ·承租经济适用住房是否有印花税优惠政策