根据《厦门市管理规定》和市政府第二次全体成员会议精神,为做好我市房屋租赁收益金的征管工作,确实减轻企业和困难职工的负担,特制定本暂行办法。

一、减免对象和标准

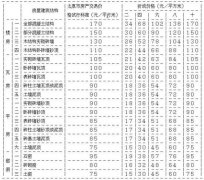

(一)国有企业、集体企业、三资企业、内联企业、股份制企业和民营企业的房屋租赁收益金一律按标准的50%征收;

(二)下列单位,在按标准的50%征收情况下,还可酌情申请减免房屋租赁金:

1、国家政策性扶持企业:包括支农企业,城市公用企业,文教企业,高新技术发展等企业;

2、亏损企业:会计师事务所审计报告认定上一年度发生亏损在100万元(含100万元)以下的,给予减免10%房屋租赁收益金;亏损额在100万元以上300万元(含300万元)以下的,给予减免20%;

3、严重亏损企业:对连续三年发生亏损,累计亏损额达300万元以上;或上一年度发生亏损达300万元以上的企业,可申请免交房屋租赁收益金。

(三)民政救济对象,残疾人及持有劳动部门核发的《下岗证》的下岗职工可根据其生活困难程度,给予减免租赁收益金30-80%。

二、办理程序

1、国家政策性扶持企业、亏损企业中,属国有企业、股份制企业的减免由本单位提出申请,报市财政局审批,到土地房产管理部门办理;其他企业的减免由本单位提出申请,经地方税务部门审核,报市财政局审批,到土地房产管理部门办理;

2、民政救济对象、残疾人和下岗职工的减免由本人提出申请,分别送区以上民政部门和劳动管理部门审核,报市财政局审批,到土地房产管理部门办理;

3、上述减免对象减免的年租赁收益金额在五万元以上的,经有关部门审核后,报市政府审批。

三、申请减免房屋租赁收益金应使用市土地房产管理局统一印制的《租赁收益金减免申请表》。

四、本办法暂执行至1999年12月底,今后的房屋租赁收益金减免将根据房屋租赁市场和企业经营情况另定。

五、本办法由市财政局、土地房产管理局负责解释。

- 上一篇:城镇廉租住房管理办法[失效]

- 下一篇:市政府关于切实加强市区公有住房租赁管理通知

相关文章

- ·厦门市征收房屋租赁收益金的暂行办法

- ·营口市城市镇房屋租赁管理暂行办法

- ·西宁市房屋租赁管理暂行办法

- ·吉林市非住宅房屋租赁管理暂行办法

- ·批转南京市非居住房屋租赁管理暂行办法的通知

- ·齐齐哈尔市城镇私有房屋租赁管理暂行办法

- ·唐山市公有房屋租赁管理暂行办法

- ·合肥市公有房屋租赁管理暂行办法[失效]

- ·厦门市房屋租赁管理规定

- ·厦门市房屋租赁管理规定[已被修正]

- ·衢州市区房屋拆迁土地收益金收缴办法(试行)

- ·厦门市城市房屋拆迁货币安置试行办法

- ·厦门市建设用地拆迁暂行办法(失效)

- ·厦门市社会保险基金预算管理暂行办法

- ·厦门市道路交通事故社会救助基金管理暂行办法

- ·厦门市境外投资审批制度改革试点暂行办法

- ·出租违章建筑的房屋租赁合同效力及其处理办法

- ·厦门房屋租赁合同

- ·厦门市经委关于厦门火车卸车出货管理暂行办法

- ·厦门市技术合同管理暂行办法[失效]