公司并购悖论的实证释疑

尽管许多学者从公司并购动机、并购整合及资源属性等理论视角一定程度上解读了公司并购悖论,但是公司并购悖论的产生也与他们进行公司并购绩效研究的思路、实证方法以及绩效计量指标等相关。因此,这里主要从公司并购绩效的研究思路、实证研究方法以及绩效计量指标三方面来解读公司并购悖论。

如果公司并购真的这么容易失败,那么公司管理者为何仍然乐此不疲呢?商业界衡量并购交易成功的标准与学术界和咨询顾问所用的一样吗?许多商业人士指出,公司并购的“成功”主要来自于收购目标公司的战略价值,如优秀员工的创造力,但是现行的财务指标无法准确度量这些战略价值。与此相反,学术界对公司并购“成功”的界定依然采用财务指标。J.Kitching(2001)指出,即使运用投资回报率、收入增长率及每股收益率等内部财务数据容易判断公司并购的成功与否,但是这种做法确实存在严重缺陷。由于下列原因,这些财务数据并不总是可靠的。这些原因具体包括:一是财务数据在并购发生后常遭到破坏,从而使得并购前后经营绩效的比较异常困难;二是财务制度、税收、内部转让价格等的变更也会进一步扭曲各种财务数据。[11]最后J.Kitching(2001)总结道:“一个良好的公司并购绩效衡量方法必须综合考虑收购公司管理层进行该项收购活动的各种管理动机,并且各种动机的权重也不相同。因此……衡量一笔并购业务成功与否的关键在于确定一个综合性的绩效衡量方法,且这种方法必须将管理层对当前经营绩效的满意水平与最初的收购动机相联系。[11]

诚然,对学术界而言,公司并购的“成功”意味着并购创造了股东财富,实现了预期协同效应。任何资产的价值等于其预期未来全部现金流的现值之和,因此股东财富创造量不仅要考虑公司并购前后的现金流变化和时间的长短,而且也要考虑公司并购前后现金流面临的风险变化。因此,如果运用公司并购后经营绩效(post-merger performance)来反映股东财富创造量,那么并购绩效就必须能够准确地反映公司并购前后市场价值的增加量,而且学者们恰恰常使用公司并购绩效来反映公司并购协同效应的实现与否。实际上,公司并购绩效是衡量并购“成功”的一个综合性指标,协同效应仅是公司并购绩效的一个组成部份,况且目前尚未有合适的方法和指标来准确地度量公司并购协同效应。R.Bruner(2002)指出,目前研究公司并购绩效的主流是实证研究方法,它包括事件研究法、会计指标研究法、临床诊断研究法和问卷调查研究法,其中前两者又是国际学术界研究公司并购绩效的主流方法。[15]

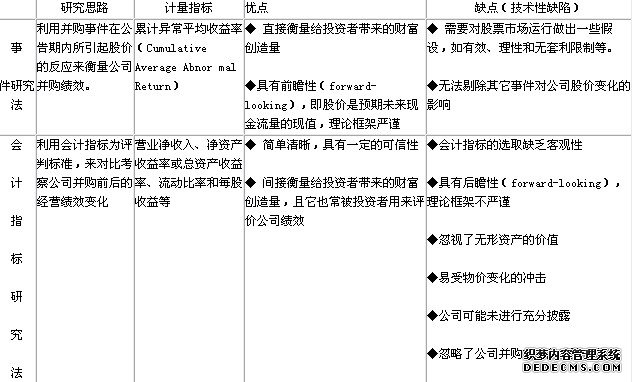

对于事件研究法而言,该方法的核心假设是投资者能够准确估计合并公司未来的现金流量和风险的变化,而这些又取决于资本市场的效率。显然,此方法的基本思路在于通过并购事件在公告期内引起公司股价的反应来衡量公司并购绩效。然而,它主要存在两大缺陷:一是不同的研究者选择分析累计异常收益率的公告期长短不同,而且研究结果对此的选择非常敏感;二是股票价格的变动反映了公司并购双方股东对市场的一种预期,这种预期又受到了股票市场本身特征的影响,如股票市场有效性、信息透明度、公众的投机者行为等。行为金融学的研究结论表明,股票市场并未在公告期内准确、充分反映公司并购事件所公布的所有相关信息,加之公司并购融资工具及投资者热情等都可能会加快或减缓股票市场价格的反应,从而造成公司并购绩效的错误计量(Agrawal,et al,1999;Shleifer&Vishny,2001)。[31]

对于会计指标研究法而言,该方法的基本思路就是利用财务报表和会计数据资料,以营业净收入、净资产收益率或总资产收益率、流动比率和每股收益等经营业绩指标为评判标准,对比考察并购前后经营业绩的变化来衡量公司并购绩效。然而,这种研究方法不仅忽略了公司并购前后的风险变化,而且选取哪些经营绩效指标也没有客观的基准,同时还难以剔除其它因素对经营绩效的影响,从而无法准确全面地反映公司并购绩效,进而造成研究者因选取不同的绩效指标体系而得出不同的研究结论。

正如R.Bruner(2002)所言,衡量公司并购绩效的事件研究法和会计指标研究法都有各自的研究思路、绩效计量指标,也难免存在自身的优缺点(见表1)。[15]当然,这两种衡量公司并购绩效实证方法的缺点大都属于技术性方面,因此许多学者对此做了大量的改进。Brouthers,Hastenburg&ven(1998)指出,如果公司并购存在多种动机,那么运用会计指标或股东财富变化并非能够准确地反映出公司并购的“成功”,因此他们建立了一套成功关键因子(key success factors)(非财务指标)和财务指标相结合的一种综合性公司并购绩效评估模型,最后实证发现大多数公司并购活动是极其成功的。[10]可以说,目前公司并购实践与绩效研究结论彼此间的矛盾一定程度上可归因于缺乏统一的实证研究思路、方法与绩效计量指标,从而造成了学者们因研究思路、实证方法与绩效计量指标的差异而得出不同的研究结论,最终造成公司并购悖论现象的存在。因此,对公司并购悖论解读的深化也有赖于实证研究方法的改进和工具的创新。

表1 事件研究法和会计指标研究法的研究思路、计量指标以及优缺点

资料来源:R.Bruner(2002)的基础上进行分析整理

正如M.Lubatkin(1983)所言,公司并购重组代表了公司多元化经营的行为。研究公司并购的“协同效应悖论”时,战略相关性的测度实际上就是多元化的测度(diversity measurement)。[12]Hall&John(1994)从战略管理的角度对公司多元化测度的研究方法综述发现,多元化测度方法的选择较大程度地影响了公司经营绩效的计量。J.Barney(1988)指出,战略相关性并非是收购公司股东获得正异常收益率的充分条件。与此相反,只有当公司并购产生秘密且唯一的(Private&unique)、不可模仿且唯一的(inimitable&unique)或非预期的(unexpected)协同现金流量时,收购公司股东才能获取正异常收益率。[2]因此,J.Barney(1988)指出,为了使收购公司获得预期的正异常收益率,公司管理者不仅要善于识别和评估自己与目标公司间的相关性,而且还要善于识别和评估其它公司与目标公司间的相关性。[2]Martin&Sayak(2003)也对公司多元化与股东财富创造的研究文献综述发现,多元化折扣(diversification discount)现象的存在不在于公司多元化经营本身,而在于不合理的多元化测度方法。显然,公司并购“协同效应悖论”的存在一定程度上可归因于相关性测度方法的不一致甚或不合理。

- 上一篇:相关性与公司并购协同效应的实证研究

- 下一篇:国内学者实证研究公司并购绩效的述评

相关文章

- ·国内学者实证研究公司并购绩效的述评

- ·相关性与公司并购协同效应的实证研究

- ·成长战略与公司并购绩效的实证研究

- ·金融危机对我国上市公司并购影响的实证分析

- ·公司并购巾帼不让须眉 韩小红打了场漂亮的战役

- ·世联地产公司并购信立怡高签约

- ·周勤业:做大做强上市公司 公司并购成为契机

- ·你的企业具备公司并购的基因吗?

- ·跨国公司并购国内企业的经济分析以及法律规制

- ·【并购上市】ST东北高等三公司并购上市

- ·上市公司并购中的中小股东利益保护问题

- ·我国企业被跨国公司并购的现状及发展趋势

- ·轻资产公司并购起步

- ·轻资产公司并购起步

- ·公司并购纠纷中须区分股权收购资产收购

- ·公司并购的风险防范

- ·公司并购的方案

- ·公司并购的基本流程

- ·公司并购后债权债务纠纷

- ·【公司并购】干股股东相关知识

- · 什么是公司兼并?

- · 公司收购的种类有哪些?

- · 被吊销营业执照的后果

- · 吊销营业执照后债务清偿与追讨

- · 上市公司的要约收购

- · 上市公司的协议收购

- · 收购中对国有股的特别规定

- · 公司合并概述

- · 公司合并的形式

- · 公司合并的程序