针对上市公司历年年报数据,笔者参考其他文献建立了一个企业绩效评价指标体系,包括以下6个指标:每股收益、净资产收益率、主营业务收入与总资产比率、流动比率、总资产增长率、主营业务利润率。将这6个指标有机地结合起来,从盈利能力、偿债能力、营运能力和发展能力等多角度综合分析企业并购绩效。

(三)综合得分模型的构建方法

由于每个主因子只反映发生并购上市公司单方面的情况,笔者对6个指标进行因子分析提取主因子,以各主因子的方差贡献率占这些主因子总方差贡献率的比重为权重加权计算综合得分函数,以此作为评价上市公司并购绩效的依据。

三、实证研究的结果与分析

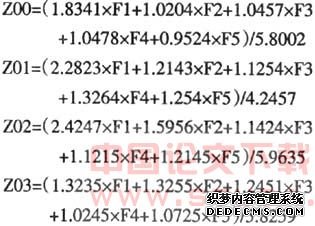

笔者运用因子分析方法对2001年发生兼并收购的30家样本公司的财务指标进行并购前后(2000,2001,2002,2003)的比较,以检验中国上市公司并购绩效的情况。利用SPSS 11.0软件,对并购样本前1年,并购当年,并购后连续2年的财务数据分别进行因子分析,得到4个综合得分函数:

再根据这4个函数分别计算出各样本公司并购前后相应年份的业绩综合得分。

(一)各年样本公司综合得分状况

根据上述综合得分函数,计算出30家公司2000~2003年的综合得分(见表1)。

(二)并购前后公司绩效的变化

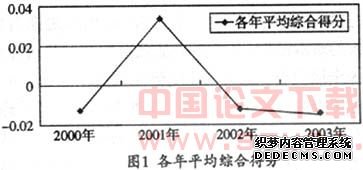

计算30家公司综合得分的算术平均值,可以得出2000~2003年的综合得分均值,并由此得出公司业绩的变化趋势(如图1),

在并购前后的4年中,并购当年(2001年)业绩的平均综合得分O.0343,较2000年的业绩得分-0.0121有了很大的上升,是4年中最高的一年。并购后第一年(2001年)急剧下降,略低于并购前2000年的水平,从2001年开始,各年的综合得分出现下降的趋势,而且均低于2000年的水平。

(三)实证分析结论

上述实证分析表明,并购并没有明显地改善公司的绩效。在发生并购的当年,公司绩效发生了明显的上升;从并购发生后的第1年起,公司绩效呈现下降的趋势,而且公司绩效都没有超过并购发生前的水平。这个结论与前述文献中的国内部分学者实证分析的结果大体—致,即公司并购在中国目前的市场环境下并不能真

- 上一篇:经理人的有限理性对上市公司并购的风险影响

- 下一篇:上市公司并购绩效的研究方法

相关文章

- ·上市公司并购绩效的研究方法

- ·国内学者实证研究公司并购绩效的述评

- ·成长战略与公司并购绩效的实证研究

- ·我国上市公司并购长期绩效显著

- ·周勤业:做大做强上市公司 公司并购成为契机

- ·【并购上市】ST东北高等三公司并购上市

- ·上市公司并购中的中小股东利益保护问题

- ·公司并购研究设计

- ·金融危机对我国上市公司并购影响的分析

- ·股权分置改革对上市公司并购的影响

- ·股权分置改革对我国上市公司并购的影响

- ·论上市公司并购手段的单一性对并购的制约

- ·并购失效与公司外部治理错位

- ·经理人的有限理性对上市公司并购的风险影响

- ·相关性与公司并购协同效应的实证研究

- ·后股改时代上市公司并购的发展趋势

- ·后股改时代上市公司并购发展的背景

- ·我国上市公司并购融资结构分析

- ·金融危机对我国上市公司并购影响的实证分析

- ·股权分置改革对上市公司并购的影响

- · 什么是公司兼并?

- · 公司收购的种类有哪些?

- · 被吊销营业执照的后果

- · 吊销营业执照后债务清偿与追讨

- · 上市公司的要约收购

- · 上市公司的协议收购

- · 收购中对国有股的特别规定

- · 公司合并概述

- · 公司合并的形式

- · 公司合并的程序